Özellikle uzun bir geçmişi olan aile şirketlerinin yıllara dağılan yatırımları yanında, o yatırımı yapmalarından dolayı yarattıkları sosyal etkinin tanımlanması, kendi içinde bölümlere ayrılarak incelenmesi, giderek daha da gündeme gelen bir konu. 2000’li yılların başında dünya gündemine giren “sürdürülebilirlik” kavramı ile birlikte artık “hayırseverlik”, “Kurumsal Sosyal Sorumluluk” gibi modeller yanına “ESG” (Environment-Social-Governance / Çevre-Sosyal-Yönetişim) unsurlu yatırım ve “etki yatırımı” modelleri de devreye girmiş durumda. Zira artık yatırım yaparken tek aranan kriter karlılık oranlarını yakalamak değil, ama aynı zamanda toplum ve ülke için sosyal veya çevresel fayda yaratabilmeyi başarmak ta beklentiler arasında. Dünyada 715 milyar dolara ulaşan etki yatırımı sektöründe kurallar adeta yeniden yazılıyor ve kredi veren yatırımcılar veya fon şirketleri bir şirketle el sıkışmadan önce elde edilmesi beklenen finansal getiri yanında, o şirketin yaratacağı sosyal ve çevresel etki oranlarını da görmek istiyorlar.

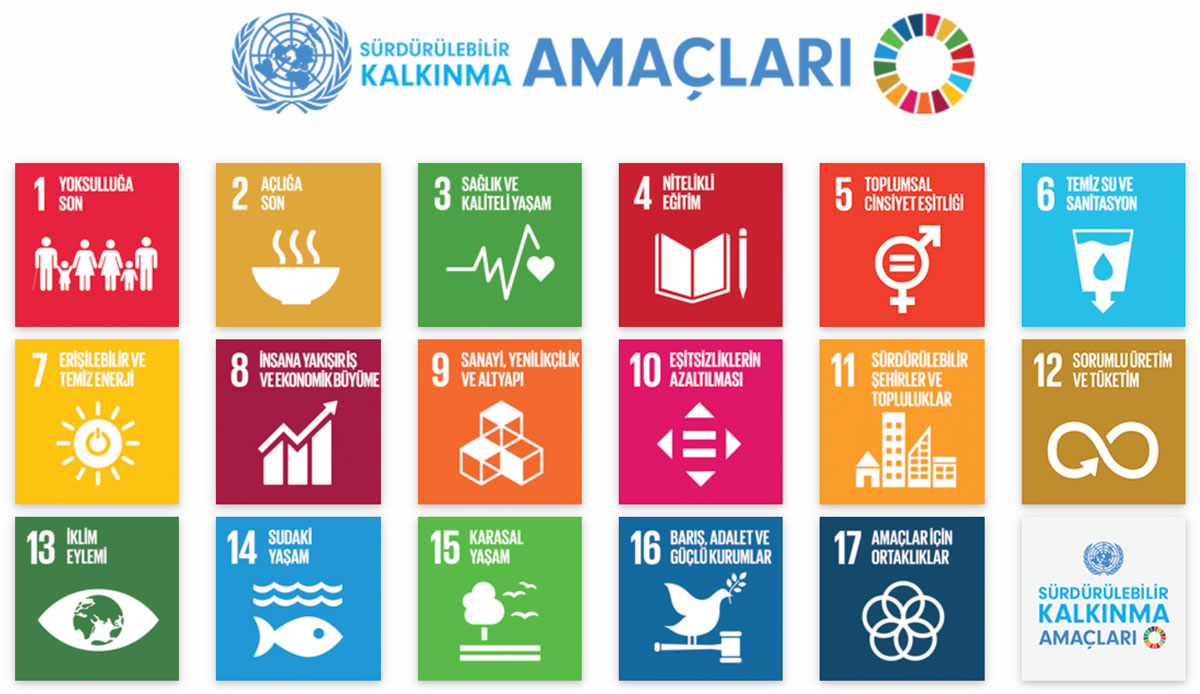

Sosyal ve çevresel etki doğurması beklenen bu yatırımların referans noktasını anlamak için Birleşmiş Milletler’in liderliğinde 2016 yılından bu yana desteklenen ve tavsiye edilen Sürdürülebilir Kalkınma Amaçları‘na bakmak gerekir.

Aile şirketleri, yukarıdaki tabloyu esas alarak hangi alanda ve hangi yöntemle etki yaratacaklarına karar verirken, o ailede kuşaklar boyu devam eden ve edecek olan aile değerleri ve amaçları strateji için belirleyici olacaktır. Ailenin tarihinden ve kültüründen kaynaklanan bu değerler aynı zamanda aile şirketi içindeki bireyleri, yaratılan sosyal etki etrafında birbirine daha çok bağlayan ve bir misyon için birleştiren bir ortak amaç yaratmaktadır. Sosyal sermaye olarak ta adlandırılan bu değerler bütünü sadece aile şirketi içinde bulunan ve aile bireylerinin kuşaklar arası görev değiş tokuşunu değil, aynı zamanda çalışanların, paydaşların, müşterilerin, içinde bulundukları toplumun da bu sürece katılımını kapsar. Dolayısıyla, bu türde bir şirketler için etki yaratmak kavramı Kurumsal Sosyal Sorumluluk Projesi raporunda yer alan parlak sözlerin ötesinde, uhdelerinde taşıdıkları bir sorumluluktur. Block ve Wagner 1 araştırma raporuna göre, Fortune 500 ABD şirketleri içinde, aile şirketleri, aile unsuru olmayan şirketlere nazaran daha yüksek seviyede kurumsal sorumluluk performansı göstermektedir.

Bir aile şirketi toplum veya çevre için beklenen pozitif etkiyi 5 şekilde yaratabilir:

- Stratejik Karar Mekanizması ile: asıl yatırımlarını yaparken sosyal ve çevresel programları içeren stratejik kararlar alır ve Kurumsal Sosyal Sorumluluk projeleri dahilinde sosyal veya çevresel etki yaratmayı hedefleyebilirler.

- Hayırseverlik Mekanizması ile: hayırsever olarak kurdukları vakıflar aracılığı ile kar amacı gütmeyen sivil toplum kuruluşlarının yürüttüğü programlara yapılan doğrudan bağışlar ile sosyal ve çevresel etki yaratılmasına çalışırlar.

- ESG Unsurlu Yatırım Mekanizması ile: çevresel, sosyal ve yönetişimsel unsurların dikkate alınması ile bir işin faaliyet konusu mal veya hizmetin üretilmesiyle sosyal veya çevresel bir sorunun giderilmesi için katkıda bulunulmuş olmasına bakılır.

- Sorumlu Yatırım Mekanizması ile: şirketin içinde bulunduğu sektör itibariyle topluma veya çevreye zarar verme potansiyeli bir dışsallık yaratma ihtimalini en aza indirgemek için yaptığı yatırımlar kar amacı gütmezler.

- Doğrudan Etki Yatırımı Mekanizması ile: yatırımın planlanmaya başladığı andan itibaren ölçülebilir sosyal veya çevresel pozitif etki yaratma iradesini ortaya koyan, bu amacın gerçekleşmesinde Birleşmiş Milletler’in 17 Sürdürülebilir Kalkınma Hedefini esas alan yatırımlardır ve aynı zamanda finansal kar elde etmeyi hedeflerler.

Her yöntemin hukuki yapısı, vergi sorumluluğu ve yönetişimi farklılık gösterebilir ancak her halükarda toplum ve çevre için hem lokal, hem de global ölçekte pozitif sosyal etki yaratacaklardır.

Şirket bu beş yöntemden biri ile sosyal etki yaratma hedefine doğru yürürken kar etme amacı var mıdır, yok mudur? İşte bu kırılma noktasında kar elde etme amacı olup olmamasına göre şirketin seçeceği yöntem değişecektir.

Örneğin, bir şirketin Sürdürülebilir Kalkınma Amaçları’ndan, erişilebilir ve temiz enerji hedefini kendisine sosyal ve çevresel etki yaratmak üzere esas aldığını düşünelim. Şirket stratejik bir kararla bu hedefi Kurumsal Sosyal Sorumluluk projesi olarak gündemine koyup bütçelendirebilir. Bu çerçevede bir enerji verimliliği farkındalığı projesini kendi kurumunda bir süreliğine uygulamak üzere kendi çatısı altındaki insan kaynağını kullanarak veya şirket dışında yapılmakta olan bir sosyal sorumluluk projesine katkı vererek bu amacını gerçekleştirir. Bu senaryoda şirketin doğrudan kar elde etme amacı yoktur ancak enerji verimliliği farkındalığının şirkette oluşturulmuş olmasından dolayı kazanılmış bir değer vardır. Bu değer, yapılacak etki ölçümlemesi ile anlaşılabilir.

Şirket, aynı hedefi gerçekleştirmek için bir vakıf kurarak bu hedefe uygun bir enerji verimliliği farkındalık projesini hayata geçirir. Aynı amacı dışarda bu amaca yönelik kurulmuş olan bir vakfa bağışta bulunarak ta gerçekleştirebilir. Her iki halde de ayırdığı bütçeyi bu hedefe harcanması için ayırmıştır ve kar elde etmek amacı yoktur. Vakfa yöneltilen bağışların hedefe uygun kullanılıp kullanılmadığını ve projenin yarattığı etkinin anlaşılması için etki ölçümlemesi istenebilir.

Şirket, dış kaynaklı kredilerden yararlanmak ve dünyaya açılmak için ESG unsurlu yatırımlar yapmaya karar verir. Bu durumda, şirketin dış kaynaklı krediyi almasının veya dış kaynaklı ortaklıklar kurmasının şartlarından birisi ESG unsurlu yatırım yapmak olduğundan, dolaylı olarak kar elde etme amacı vardır diyebiliriz. Şirket stratejik bir kararla ESG kriterlerini karşılamak üzere enerji verimliliği sağlamak üzere gerekli önlemleri ve girişimleri uygulamaya koyar ve sonuçta hem enerji verimliliği sağladığı için enerji çıktısı için daha az ödeme yapacak, hem de dış kaynaklı krediyi almaya akredite hale gelerek kar amaçlı yatırımını gerçekleştirebilecektir.

Şirketin içinde bulunduğu sektör itibariyle topluma veya çevreye zarar verebilecek unsurlu yatırımlar yapması halinde (örneğin tütün, silah sektörü), ürettiği malı potansiyel riskini asgari düzeye indirecek “sorumlu yatırımlar” yapması da şirketin alabileceği kararlardan birisidir. Bu çerçevede yapacağı yatırımlar şirketin içinde bulunduğu ticari faaliyetin özelliğinden ötürü oluşan dışsallıkların giderilmesi veya hafifletilmesi için yapılan bir sorumlu yatırım mahiyetindedir ve doğrudan kar amacı gütmez.

Şirketin içinde bulunduğu sektörde doğrudan “etki yatırımı” yapması, elde etmeyi öngördüğü finansal getiri yanında sosyal ve çevresel etki yaratmayı da hedeflemesi ile olur. Etki yatırımında şirketin asıl amacı sosyal ve çevresel etki yaratacak bir yatırımı gerçekleştirmektir; etki yatırımında yatırılan ana sermayenin karla geri dönüşü hedeflenebileceği gibi, kar beklentisi piyasa koşullarından daha aşağı bir seviyede tutarak gerçekleştirilebilir. Etki yatırımında sıfır kar marjı ile yatırım yapmayı tercih etmek de bir seçenek olabilir. Etki yatırımını diğer modellerden farklı kılan özellik, yatırımın fizibilite aşamasından itibaren, yapılacak yatırım ile ölçülebilir pozitif etki yaratılması iradesinin yönetişimsel olarak ortaya konmasıdır. Bu çerçevede, yatırımın etki yatırımı olarak yapılması kararının stratejik olarak alınmasıyla beraber, söz konusu yatırımın bütçelendirilmesinden hayata geçirilmesine kadar her aşamada sosyal veya çevresel bir etki yaratma amacının gerçekleşmesine hizmet edecek araçlar kullanılır; en önemlisi sürekli ölçümleme ile yatırımın yarattığı etki mercek altına alınır. Bu şekilde, elde edilen finansal karın yanısıra yaratılan sosyal veya çevresel etkinin ekonomik değeri ortaya konur.